Оценка контрольного пакета акций доклад

Обновлено: 17.05.2024

Активы закрытых и публичных акционерных обществ принадлежат совладельцам в форме имущественных долей, называемых пакетами акций (обыкновенных или привилегированных). Пакет обыкновенных долевых бумаг, принадлежащий физическому или юридическому лицу, предоставляет право собственнику голосовать на общем собрании акционеров, где решаются стратегические вопросы компании.

Кроме того, по итогам отчетного периода, владельцы ценных бумаг имеют право на получение дивидендов по решению общего собрания акционеров или Совета директоров. Акции ПАО свободно торгуются на торговых площадках, что позволяет получать дополнительный доход. В статье подробно описаны функции и задачи пакетов акций.

Что такое пакет акций?

Акция, согласно закону об АО и Гражданскому кодексу – это имущественное право на часть предприятия. В России данные ценные бумаги проходят эмиссию в бездокументарной форме и хранятся у специальных регистраторов или в депозитариях в электронном виде на гражданина или предприятие-владелец.

Пакет акций (ПА) представляет собой объем ценных бумаг, которым владеет один акционер . Размер пакета влияет на права и обязанности его держателя. Простыми словами, чем больше ПА, тем больше его владелец может влиять на деятельность компании, а также получать более весомые дивиденды по истечению отчетного периода.

Акция – это право собственности на определенный актив, в данном случае – на часть акционерной компании, дающая право на управление и дивиденды. Облигация – это долговая ценная бумага, форма кредита, за который уплачивается процент (купон). Важно не путать эти понятия.

Права владельцев акций

Долевые ценные бумаги любой компании в форме акционерного общества бывают двух типов: обыкновенные и привилегированные.

Лицо, владеющее обыкновенными ценными бумагами акционерного общества, – это полноправный акционер с присущими этому статусу правами:

- голосование на общем собрании акционеров;

- выбор руководства;

- определение планов компании;

- расчет дивидендов в случае получения прибыли.

Привилегированные акции не имеют права голоса, но регулярно дают право на получение дивидендов.

Обыкновенные и привилегированные ЦБ

Акции любого публичного акционерного общества делятся на обыкновенные и привилегированные.

- Владелец является полноправным соруководителем и совладельцем.

- Голосование на общем собрании акционеров за стратегию, тактику компании, выбор Генерального директора, Совета директоров, утверждение ревизионной комиссии, финансовых отчетов, принятие решения о распределении дивидендов, дополнительная эмиссия, отчуждение или приобретение крупных активов и решение других насущных вопросов компании.

- Получение права на получение имущества после ликвидации компании.

Весомость голоса зависит от величины пакета.

Держатели привилегированных акций получают:

- Стабильный фиксированный доход в виде дивидендов, вне зависимости от финансовых результатов за отчетный период.

- Первоочередное право на получение имущества в случае ликвидации или банкротства компании.

Существенным недостатком таких ценных бумаг является запрет на участие в управлении предприятием. Фактически владельцы привилегированных бумаг компании являются номинальными инвесторами без права голоса.

Разновидности пакетов

Очень важным для АО фактором является сосредоточение акций у одного лица, о чем рассказано в этой главе. Если акционеров очень много, и ценные бумаги рассредоточены среди большого числа лиц, то возникает интересная ситуация, о чем тоже будет упомянуто.

Контрольный

Владелец акций предприятия, у которого в наличии 50% + 1 штука, обладает большими полномочиями и фактически руководит акционерным обществом. Он и обладает контрольным пакетом. На практике не обязательно обладать таким пакетом: с кем-то можно скооперироваться, часть акционеров на общее собрание не приезжает. Однако психологически именно такой объем показывает, кто реально руководит предприятием.

Контрольный пакет акций – большая часть эмитированных компанией ценных бумаг, которыми обладает одно физическое или юридическое лицо . Таких лиц может быть несколько, аффилированных между собой. Контрольный пакет предоставляет возможность владельцу фактически единолично организовывать управление по большинству вопросов, не противоречащих законодательству.

Обычно контрольным пакетом акций владеет учредитель, который очень редко желает расставаться со своей долей. Исключениями являются высокая капитализация АО и предложенная большая сумма за контрольный ПА. В России по данным на 2020 уже 75% активов национализировано, в 1999 году было 25%. То есть, государство тоже является активным, если не главным игроком на рынке ПАО.

Обладатель контрольного пакета акций принимает единоличные решения по широкому ряду вопросов:

- Стратегические планы.

- Текущая финансово-хозяйственная работа.

- Назначение руководящих органов.

Если пакет акций у одного владельца составляет 75% + 1, обладатель такого КПА полностью контролирует компанию, поскольку блокирующего пакета нет (о нем чуть ниже).

Достоинства для владельца контрольного пакета акций:

- Единоначалие и отсутствие разногласий, что благотворно сказывается на развитии предприятия. Исключения составляют внесенные в Устав АО пункты и решение вопросов, которые могут решить только 75% акционеров.

- Распоряжение доходами. К примеру, часто государственные предприятия предпочитают больше инвестировать в долгосрочные проекты, чем выплачивать огромные дивиденды.

- Долгосрочное бизнес-планирование без споров.

Самый большой недостаток – единоличный менеджмент не всегда восприимчив к критике, нередко конструктивной. Можно назвать еще один недостаток – большой риск в одиночку брать на себя большую ответственность, особенно в долгосрочных проектах.

Контрольные пакеты акций следующих компаний по состоянию на 2020 год принадлежат:

Пакеты акций хранятся в депозитариях и регистраторах.

Блокирующий

Блокирующий ПА составляет 25% + 1 акция от общего числа обыкновенных акций. Владелец блокирующего ПА способен отложить на время или навсегда некоторые решения, которые, по его мнению, вредны для компании. К примеру, он может заблокировать приватизацию, дополнительную эмиссию, инвестиции в дорогостоящие проекты.

Обычно, такая блокировка ведет к переговорам с обладателем контрольного ПА, которая разрешается мирно. Ведь обладатель блокирующего пакета желает окупить свои вложения, поэтому обычно владелец контрольного ПА идет ему навстречу.

Если блокирующим пакетом обладает государство, то тут логика голосования другая. За государством стоят избиратели, поэтому не всегда одобряются экологически вредные проекты, не поддерживаются дорогостоящие и неприбыльные строительства.

Миноритарный

Миноритарный держатель обладает меньшими правами с указанными выше владельцами. Миноритарий имеет право:

- Присутствовать и голосовать на общем собрании акционеров.

- Получать дивиденды.

- Требовать любую финансовую и хозяйственную информацию, если она не содержит государственной тайны.

- Делать запросы руководству компании.

Миноритарный уровень обычно начинается с 1% от общего числа обыкновенных акций, но в крупных холдингах этот процент ниже.

Другое название миноритарного пакета – неконтролируемый. Иными словами, владелец-миноритарий не может влиять на управление, развитие предприятия, принятие ключевых решений по стратегическому развитию.

Мажоритарный

Мажоритарные держатели серьезно влияют на политику АО, потому что они владеют от 10 до 40% акций. С ними считаются держатели контрольного ПА, поскольку для принятия крупных решений требуется консенсус.

Отличие контрольного и блокирующего пакетов

Для наглядности изобразим отличия контрольного и блокирующего пакета в виде таблицы.

Приобретение ПА

Пакеты акций продаются по договору купли-продажи, договорам мены или иным сделкам, предусмотренным в Гражданском кодексе РФ. Сделки могут совершаться на бирже и вне торговых площадок. Главное, это верно оформить договор, в этом помогут профессиональные участники рынка ценных бумаг – брокеры, дилеры, депозитарии и регистраторы.

Покупка контрольного или мажоритарного пакета акций обычно происходит в условиях глубокой секретности, потому что фактически происходит передел собственности, который может повлиять не судьбу и дальнейшее развитие компании.

Приобретение ценных бумаг идет по нескольким направлениям:

Пакет акций также может быть приобретен при регистрации АО путем внесения части уставного капитала.

Как проводится оценка стоимости ПА?

Оценочная работа обычно проводится исходя из котировок ценных бумаг на бирже и капитализации компании. Если пакет акций большой, то проводятся двухсторонние сделки с привлечением экспертов.

Независимые эксперты запрашивают за свою работу немалую сумму, но при этом гарантируют независимость и непредвзятость. Основные методы работы оценщиков:

- Затратный. Эксперт анализирует все издержки, которые были затрачены на возведение активов компании.

- Сравнительный. Оценщик ищет аналогичную компанию по размерам, объемам выпуска продукции или услуг и рассчитывает ее стоимость, возможно, эта информация есть в открытых источниках.

- Производственный. Эксперт рассчитывает генерацию денежного дохода и прибыли компании, а на основе этого делает вывод о стоимости компании.

Для всех трех методов существуют математические формулы и методики расчета.

Полезное видео

В видео дано определение акциям, что дает ПА и как на них заработать:

Справочные материалы (скачать)

Заключение

Пакет акций – это объем долевых ценных бумаг компании, которым владеет один акционер или аффилированные лица. Величина пакета у одного акционера влияет на стратегию и тактику компании. Владелец контрольного, мажоритарного или миноритарного ПА может избрать свою стратегию поведения.

Исследование сущности акционирования, как средства вложения денежных средств. Расчет и оценка финансовых показателей предприятия. Анализ учета уровня контроля на основе применения различных методов оценки. Определение скидки за миноритарную долю.

| Рубрика | Финансы, деньги и налоги |

| Вид | курсовая работа |

| Язык | русский |

| Дата добавления | 10.06.2015 |

| Размер файла | 42,6 K |

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Федеральное государственное автономное

высшего профессионального образования

Хакасский технический институт

Тема: Оценка стоимости контрольных и неконтрольных пакетов

Руководитель: Островских Т. И.

Студент: 71-3Скуратов Н. Ю.

Введение

Сущность обращения ценных бумаг заключается в привлечении временно свободных денежных ресурсов для инвестирования в экономику

Акция - вид ценных бумаг, который относится к долевым бумагам и дает право своему владельцу на долю имущества и доходов акционерного общества.

В процессе оценки бизнеса часто требуется определение рыночной стоимости не всего предприятия, не всех 100% его акций, а лишь пакета (пая). Важнейший вопрос, который возникает при этом: является ли оцениваемый пакет акций контрольным? Уровень контроля над предприятием, получаемый собственником пакета, влияет на стоимость оцениваемой доли.

Акционирование как средство вложения денежных средств дает значительный импульс для развития предпринимательства. Средняя акция приносит значительно больший доход и в большей мере защищает от явного и неявного риска, чем любой вид инвестиций. Кроме того, цена акции растет одновременно с общим ростом цен, что защищает вкладчика от воздействия инфляции. Возможность продажи акций на фондовой бирже служит и средством сохранения денег, и стимулом для преобразования деятельности предприятия.

Чтобы акции служили надежным источником дохода, необходимо выбрать для инвестиций достойное предприятие. Эта задача в условиях рынка постоянно возникает как перед фирмами, расширяющими свое влияние за счет вложений крупных капиталов, так и перед мелкими вкладчиками, расходующими свои сбережения на покупку незначительного количества ценных бумаг.

Степень влияния собственников на деятельность предприятия различна и тесно связана с объемом прав, соответствующим доле. В некоторых случаях собственник большего пакета акций способен влиять на направления деятельности предприятия, условия совершения сделок, а иногда и устанавливать для себя более выгодные условия.

Необходимость оценки капитала обусловлена стремлением обрести контроль за собственность акционерного предприятия. Оценка капитала соотнесена с правом на пользование, распоряжение, контроль, и отображает меру владения. "Пользование" дает право владельцу акции претендовать на доход (дивиденды, курсовая разница). Акция получает дополнительное свойство - участие в распорядительной работе общества. Чем выше степень распорядительных функций, тем выше получаемый доход от акций формирующих пакет.

Предметом изучения в данной работе, выступает оценка стоимости контрольных и неконтрольных пакетов акций.

Цель работы видится в познании и изучении методических аспектов оценки пакетов акций. Рассмотреть и проанализировать сложившиеся мировые теории и взгляды по оценке пакетов акций, различные методы оценки и их выделение в три общих подхода. Достижению поставленной цели способствуют различные методические литературы по оценке стоимости предприятия (бизнеса).

Работа над данной темой способствует обретению экономического мышления и анализа, а также оценочного мастерства.

1. Оценка стоимости контрольных и неконтрольных пакетов

1.1 Методы оценки стоимости пакетов акций

В процессе оценки часто требуется определение рыночной стоимости не всего предприятия, не всех 100 % акций предприятия, а лишь конкретного пакета (пая). Здесь необходимым становится определение влияния на стоимость пакета следующих факторов: какой - контрольной или неконтрольной - является доля оцениваемого пакета; каково воздействие на эту стоимость степени ликвидности акций предприятия и др.

Под контрольным (мажоритарным) пакетом подразумевается владение более 50 % акций предприятия, дающее владельцу право полного контроля над компанией. Но на практике, если акции компании распылены, этот процент может быть значительно меньшим.

Неконтрольный (миноритарный) пакет определяет владение менее 50 % акций предприятия.

Большинство методов оценки позволяют учесть степень контроля (таблица "учет уровня контроля на основе применения различных методов оценки" [2] ).

Если оценщику нужно получить стоимость на уровне контрольного пакета, то к стоимости, полученной методом рынка капитала, надо добавить премию за контроль. Для получения же стоимости миноритарного пакета из стоимости контрольного пакета необходимо вычесть скидку за неконтрольный характер.

Премия за контроль - стоимостное выражение преимущества, связанного с владением контрольным пакетом акций. Она отражает дополнительные возможности контроля над предприятием (по сравнению с меньшей долей, т. е. владением миноритарным пакетом акций).

Таблица 1.1 Учёт уровня контроля на основе применения различных методов оценки

Учёт элементов контроля

Подходы и методы оценки

стоимости с учётом

элементов контроля (контрольного пакета)

- метод ДДП (дисконтированных денежных потоков)

- метод капитализации дохода

Методами доходного подхода рассчитывают стоимость контрольного пакета, так как в результате их применения получают цену, которую инвестор заплатил бы за владение предприятием; расчёт денежных потоков базируется на контроле за решениями администрации относительно хозяйственной деятельности предприятия

- метод стоимости чистых активов

- метод ликвидационной стоимости

При использовании методов затратного подхода рассчитывается стоимость контрольного пакета акций, поскольку только владелец контрольного пакета может определять политику в области активов: приобретать, использовать или продавать (ликвидировать) их

При расчёте по методу сделок получают величину оценочной стоимости на уровне владения контрольным пакетом, так как этот метод основан на анализе цен контрольных пакетов акций сходных компаний

- метод рынка капитала

С помощью метода рынка капитала определяется стоимость владения неконтрольным (миноритарным) пакетом, а именно стоимость свободно реализуемой меньшей доли, потому что применяется информация о котировках акций на фондовых рынках

Скидка за неконтрольный характер - величина, на которую уменьшается стоимость оцениваемой доли пакета (в общей стоимости пакета акций предприятия) с учётом её неконтрольного характера.

В определении скидки или премии большое значение имеет тип акционерного общества. Традиционно в странах с рыночной экономикой функционируют акционерные общества двух типов: закрытые и открытые. Эти общества выпускают акции, за счёт чего формируют собственный капитал. Разница между открытыми и закрытыми акционерными обществами сводится к следующему: закрытые имеют право распределять акции только среди учредителей и акции могут продаваться третьим лицам лишь с согласия большинства акционеров. Акции открытых акционерных обществ могут находиться в свободном обращении.

Если определяется стоимость меньшей доли закрытой компании с помощью методов расчёта стоимости контрольного пакета, то необходимо вычесть скидку за неконтрольный характер и обязательно скидку за недостаточную ликвидность.

Стоимость владения (распоряжения) контрольным пакетом всегда выше стоимости владения (распоряжения) неконтрольным пакетом. Держатели неконтрольных пакетов не могут определять дивидендную политику компании, а на избрание совета директоров влияют лишь в ограниченных принципами голосования рамках. Соответственно неконтрольные пакеты стоят меньше пропорциональной части стоимости предприятия.

При приобретении контрольного пакета акций инвестор должен заплатить за право решающего голоса в размере премии за владение контрольным пакетом.

Однако на практике часто действуют факторы, ограничивающие права владельцев контрольных пакетов и снижающие стоимость контроля. К таким факторам относятся: эффект распределения собственности, режим голосования, контактные ограничения, финансовые условия бизнеса.

Ещё пример: все акции компании распределены на несколько равных крупных пакетов, и пакеты не дают права полного контроля. Поэтому будет осуществлена скидка на неконтрольный характер, однако размер скидки будет меньшим, чем для миноритарного пакета, вообще не дающего никакого контроля. В результате сумма стоимостей пакетов будет меньше стоимости полного контроля, т. е. стоимости предприятия.

Режим голосования. В мировой практике используют некумулятивную и кумулятивную системы голосования при выборе совета директоров.

При некумулятивной системе голосования оказываются в выигрыше держатели контрольных пакетов. При кумулятивной системе мелкие акционеры могут распределять голоса по своему усмотрению в любой пропорции, тем самым сконцентрировавшись на одной кандидатуре. Такая система голосования выгоднее держателям миноритарных пакетов. В этом случае стоимость контроля, связанная со способностью избирать директоров, переходит к миноритарным акционерам.

Контактные ограничения. Если долговые обязательства компании существенны, то это может ограничивать дивидендные выплаты и т. д. Здесь часть стоимости премии за контроль теряется.

Финансовые условия бизнеса. Если финансовое положение компании неустойчивое, то многие права, связанные с контролем (например, право на покупку контрольных пакетов акций других компаний), становятся труднореализуемыми. В каждом конкретном случае необходимо провести анализ элементов контроля, и если какой-либо из них отсутствует, то стоимость контрольного пакета должна быть уменьшена. Напротив, если элементы контроля присутствуют у оцениваемого миноритарного пакета, то стоимость последнего должна быть увеличена.

1.2 Оценка стоимости неконтрольных пакетов акций

Существуют три основных подхода к оценке неконтрольных (миноритарных) пакетов [1] .

1. Методами дисконтированных денежных потоков, капитализации доходов, стоимости чистых активов, ликвидационной стоимости, а также методом сделок оценивается стоимость всего предприятия.

2. Рассчитывается пропорциональная неконтрольному пакету часть общей стоимости предприятия. Базовой величиной, из которой вычитается скидка за неконтрольный характер пакета, является пропорциональная данному пакету доля в общей стоимости предприятия, включая все права контроля.

3. Определяется, а затем вычитается из пропорциональной доли скидка на неконтрольный характер. На этом же этапе должно быть установлено, насколько необходима и какова величина дополнительной скидки на недостаточную ликвидность.

Владелец неконтрольного пакета имеет два источника финансирования стоимости: прибыль, распределённую в форме дивидендов, и выручку от продажи неконтрольного пакета.

Эти ожидаемые будущие выплаты рассматриваются оценщиком в качестве дисконтируемых будущих доходов, т. е. ожидаемые, прогнозируемые (по срокам и сумме) дивиденды и прогнозируемая (по срокам и сумме) выручка от продажи в будущем миноритарного пакета берутся за основу денежного потока. По соответствующей ставке дисконта они приводятся к текущей стоимости, и затем определяется стоимость миноритарного пакета. Можно рассчитать иначе: при расчёте основываться на прогнозе не ограниченного во времени потока дивидендов без учёта остаточной стоимости.

Недостаток же ликвидности у неконтрольных пакетов в закрытых компаниях может быть учтён двумя способами: через увеличение ставки дисконта или через расчёт скидки за недостаточную ликвидность.

1.3 Премия за контроль, скидки за неконтрольный характер пакета

При оценке контрольного пакета, если отсутствуют какие-либо отдельные элементы контроля, величина премии за контроль должна быть уменьшена на стоимость, приходящуюся на данные элементы. Напротив, если неконтрольному пакету акций присущи какие-то отдельные возможности элементов контроля, то это должно быть отражено в его стоимости. Рассмотрим подробнее расчёты премий и скидок.

Премия за контроль. В зарубежной практике средние показатели премий за контроль публикуются в ежегодно издаваемом статистическом обзоре слияний компаний. В нашей стране таких изданий, где бы отслеживались средние показатели премий за контроль по годам и отраслям, нет, поэтому специалисты вынуждены ориентироваться на данные зарубежных справочников или осуществлять расчёт самостоятельно. Премия за контроль рассматривается как процент превышения выкупной ценой рыночной цены акций продавца за пять (рабочих) дней до официального объявления о слияниях компаний. Иными словами, это разница между ценой, выраженной в процентах, и ценой миноритарного свободно обращающегося пакета.

Акции не зря называют именно долевыми ценными бумагами: покупая все новые и новые доли, акционер может дойти до такого уровня, который позволит ему управлять компанией или принимать непосредственное участие в управлении. Но даже обладающие малым количеством долей акционеры в любом случае участвуют в судьбе предприятия — другое дело, что это участие настолько незначительное, что говорить о нем всерьез не приходится.

Другое дело — тот, кому принадлежит контрольный пакет акций. Именно о нем мы сегодня и поговорим. Из статьи вы узнаете, что представляет собой контрольный пакет акций, какие виды владения акциями вообще существуют и чем различаются.

Выпущенное количество акций

Распределение акционерного капитала

Стоит отметить, что публичные компании обязаны раскрывать состав своих основных акционеров, чтобы потенциальные инвесторы могли анализировать эту информацию. Естественно, в подобных таблицах не представлены все миноритарные акционеры — указываются только основные.

Управление компанией происходит не просто по желанию, а осуществляется на общих собраниях акционеров, которые имеют определенную повестку дня для голосования. Как раз на этих собраниях и обсуждается размер выплачиваемых дивидендов, крупные сделки, внесения изменений в устав и прочее. Естественно, на подобные собрания приходят не все акционеры — вопросы решаются большинством голосующих акций (существуют привилегированные акции, которые обладают преимуществом в получении дивидендов, но не обладают правом голоса).

Соответственно, у кого больше доля, тот и решает, как именно поступать организации. А этих долей может быть весьма много. Именно здесь возникает понятие контрольного пакета акций.

Контрольный пакет акций: определение и размер

Контрольный пакет акций — это такое количество акций в руках одного держателя (или ряда компаний, принадлежащих ему), которое не может быть оспорено другими акционерами, даже если они будут против единогласно. Многих начинающих инвесторов интересует вопрос, контрольный пакет акций — это сколько процентов? По процентной доле он составляет 50%+1 акция, что дает абсолютное преимущество.

На практике часто для управления предприятием бывает достаточно и меньшего размера контрольного пакета акций. Так, например, если доли распределены между тремя акционерами (акционер 1 — 20%, акционер 2 — 25%, акционер 3 — 30%), плюс 25% в свободном обращении, ключевое слово — за акционером 3. Но если акционеры 1 и 2 будут единогласно против, то они смогут заблокировать решение акционера 3, так как суммарно акционеры 1 и 2 обладают 45% акций, что больше 30%, принадлежащих акционеру 3.

В эпоху приватизации для сохранения права управления предприятием активно использовалось такое понятие, как золотая акция (golden share). Она давала ключевое право голоса вне зависимости от количества принадлежащих инвестору акций. Причем сама золотая акция не является предметом заключения сделок. Данное понятие пришло из Великобритании и было введено Маргарет Тэтчер для более успешного процесса приватизации госкомпаний. Стоит отметить, что золотые акции выпускаются крайне редко и это — скорее исключение, чем правило.

Акции предоставляют своим владельцам право на управление предприятием. Чем больше акций в руках у инвестора, тем значимее его голос.

Оценка пакета акций в современных российских условиях является достаточно сложной задачей. Степень корректности оценки пакетов акций в значительной мере связана с общей разработанностью методичностью оценки бизнеса, совершенствованием процедур оценки пакетов акций. Отсутствие необходимого опыта оценочной деятельности, недостаточная проработанность отдельных методических вопросов оценке затрудняют развитие такого явления, как профессиональная оценка пакета акций и в целом отрицательно влияют на объективность результатов оценки.

В зависимости от предоставляемого уровня контроля над управлением акционерным обществом различают контрольный, блокирующий и миноритарный пакеты.

Контрольный пакет акций – это доля в капитале общества, обеспечивающая наличие широких возможностей контроля над обществом: избирать директоров и устанавливать размер их вознаграждения, влиять на определение стратегии развития общества, принимать решения о реорганизации или ликвидации общества, о проведении сделок с активами общества, о выплате дивидендов и многое другое.

Миноритарный пакет акций таких возможностей своему владельцу не предоставляет. Миноритарный акционер, хотя и принимает участие в управлении акционерным обществом, не в состоянии сколько-нибудь значимо влиять на управление обществом и поэтому, акция, входящая в миноритарный пакет, стоит меньше акции в составе контрольного пакета.

Блокирующий пакет позволяет своему владельцу блокировать принятие невыгодных ему решений на общем собрании акционеров и поэтому, по степени своего влияния, находится между контрольным и миноритарным пакетами.

Поскольку управленческие возможности акции от её принадлежности к контрольному или миноритарному пакетам и от возможностей реализации прав собственника, то при оценке различают контрольные и не контрольные (миноритарные) пакеты акций. Контрольным (мажоритарным) пакетом является такой пакет акций, величина которого позволяет владельцу существенным образом влиять на управление акционерным обществом.

Неконтрольный (миноритарный) пакет не обеспечивает контроля за деятельностью акционерного общества. Объём контроля определяет фактически стоимость контроля, доля владения - стоимость владения, а степень ликвидности - возможность быстрой реализации данного пакета ценных бумаг. Чем меньше эти величины, тем выше скидки, а значит, меньше стоимость соответствующих пакетов.

Контроль за функционированием акционерного общества - это процесс регулирования и регламентирования деятельности акционерного общества, воздействия на механизмы его деятельности, управление акционерным обществом. Объём контроля зависит от формы, вида, содержания, характера контроля, целей, методов, субъектов, а также структуры его основных элементов.

К основным параметрам контроля за деятельностью акционерного общества относятся: форма контроля, его регламент, характер, цели, методы субъекты, процедура.

Оценка пакета акций учитывает такие важные понятия, как термин "премия за контроль" и, с другой стороны, скидка, учитывающая недостаточный контроль.

Премия за контроль - повышение рыночной цены акций в результате положительного влияния отдельных факторов или наличия определённых дополнительных свойств оцениваемого пакета. Скидка, учитывающая недостаточный контроль, наоборот, означает относительное отношение стоимости пакета акций из-за отрицательного влияния отдельных факторов или отсутствия необходимых свойств и качеств. В оценочной практике средняя премия за контроль составляет 30 - 40%, скидка со стоимости пакета акций за меньшую долю находится в диапазоне 20 - 25%. Премии и скидки в практике оценки применяются к стоимости сопоставимого пакета по котируемым акциям, а по некотируемым акциям - к средней стоимости предыдущих сделок (при их наличии) или к рыночной стоимости пакету, определённой независимым оценщиком.

Инвесторы стремятся к контролю над компанией, из чего следует, что такой контроль ценен ценность контроля в том, что владельцы контрольных пакетов акций имеют право формировать стратегию компании. Поэтому инвестор готов купить акции с премией (по сравнению со среднерыночной ценой). Частые выгоды, даваемые контролем, в академической литературе нередко объясняют "психологически": принято быть главным, и некоторые акционеры готовы платить за эту ценность. Иногда так оно и есть, но практическое значение этого стимула незначительно. Станет ли кто-либо переплачивать просто ради удовольствия быть главным?

Несколько убедительное выглядит такое объяснение: частые выгоды контроля состоит в привилегиях, которыми обладают руководители компаний (в отличие от их коллег - акционеров, которые это оплачивают). Использование денег компании для оплаты личных привилегий есть, пожалуй, видимый, но не основной способ обращения ресурсов компании на пользу того, кто её контролирует.

Другим источником выгод для главного акционера является возможность назначить трансфертные (внутренние для корпорации) цены по которым компания рассчитывается с потребителями и поставщиками. Возможность манипулировать трансфертными ценами может быть использования и вне сделок между компанией и её филиалами. Ценность контроля есть приведённая стоимость частных выгод, получаемых главным акционером. Сумма частых выгод, а, следовательно, и ценность контроля, зависит от степени защищённости прав мелких акционеров.

Наличие существенных частных выгод у главных акционеров разрушают многие простые процедуры получения стандартных финансовых результатов. Так, цену компании нельзя определить, просто умножив рыночную стоимость акций на количество акций.

Если один акционер контролирует большинство голосов, рыночная цена является отражением ценности меньшинства акций, следовательно, стоимость компании окажется приуменьшенной. Напротив, когда два крупных акционера соревнуются за обладание контрольным пакетом, рыночная цена будет находиться под влиянием ценности контролирующих акций и стоимость компании в целом окажется преувеличенной.

Оценка доли собственности, составляющей либо контрольный пакет акций, либо такую долю (неконтрольный пакет), которая представляет интерес для потенциальных инвесторов, является чрезвычайно непростой задачей.

Для цели возможной продажи предприятия (бизнеса) важно оценить стоимость пакета акций на основе классических подходов к оценке (на основании реализации 100%-ного пакета акций с государственной регистрацией перехода прав собственности).

Оценка пакета акций из 100% осуществляется на основе оценки стоимости бизнеса. При этом следует иметь в виду следующее. Сумма стоимостей всех отдельных пакетов акций (долей бизнеса) может равняться, а может и отличаться от стоимости бизнеса в целом. В большинстве случаев сумма стоимости отдельных пакетов (долей) меньше стоимости всего предприятия, если бы оно было приобретено одним покупателем. Этот факт объясняется тем, что владение предприятием, оцениваемым как единое целое, сопряжено с иными правами и интересами, чем сумма всех интересов, взятых на миноритарной основе.

Стоимость пакета акций зависит, в том числе и от его ликвидности. В свою очередь ликвидность пакета акций зависит от объёма контроля, инвестиционных качеств и управленческих возможностей ценных бумаг и вероятности получения дохода. Вероятность получения дохода зависит от возможности роста стоимости пакета акций и получения дивидендов. Совокупность инвестиционных качеств и управленческих возможностей акций определяет их инвестиционную привлекательность, а значит, прямо влияет на их ликвидность.

Инвестиционная привлекательность акций, в свою очередь, напрямую зависит от статуса эмитента, его деловой репутации, экономической состоятельности и доходности его финансово - хозяйственной деятельности. По котируемым акциям основой определения скидки (премии) за ликвидность могут служить рыночная стоимость, скорость и уровень издержек реализации сопоставимых пакетов.

По некотируемым акциям определение ликвидности, скидок и премий за ликвидность осуществляется оценщиком. И по котируемым, и по некотируемым акциям контрольные пакеты акций чаще всего более ликвидны. При прочих равных условиях пакет акций закрытого акционерного общества, как правило, имеет рыночную стоимость более низкую, чем сопоставимый пакет акций открытого акционерного общества.

Оценка пакета акций первым этапом имеет определение рыночной стоимости предприятия (акционерного общества), откуда, в свою очередь, с учетом скидок на недостаточную ликвидность и не полный контроль определяется стоимость пакетов акций акционерного общества. Исходные данные для расчета: рыночная стоимость предприятия (бизнеса); общее число обыкновенных акций; усердная стоимость одной акции (реперная стоимость акции). Рыночная стоимость пакетов акций зависит от их объема сложным образом, так как объем пакета определяет величину премий за контроль и скидок за недостаточную ликвидность пакетов акций.

Определение премий за контроль. Объем прав аукционеров в зависимости от объема, имеющегося в их собственности пакета обыкновенных акций, рассмотрен ранее - существуют значительные различных миноритарных и мажоритарных пакетов акций. В соответствии с тем, что объем прав акционеров значительно увеличивается при достижении пакетов в 2%, 10%, 25%+1, 50%+1, 75% +1 акция, при их оценке обоснованным является предоставление премий за получение дополнительных прав, приобретаемых акционерами после того, как величина пакетов, находящихся в собственности отдельных акционеров или групп акционеров превысит данные пороговые величины.

Учет влияния размера пакета акций на его стоимость проводится на основе постановления Правительства РФ от 31 мая 2002 г. № 369 "Об утверждении Правил определения нормативной цены подлежащего приватизации государственного или муниципального имущества", в котором приведена таблица весовых коэффициентов контроля. В соответствии с этим постановлением стоимость пакета акций определяется умножением коэффициента контроля КК на величину стоимости предприятия, умноженную на доле акций в пакете.

Волатильность(Изменчивость, англ Volatility) — это статистический показатель, характеризующий тенденцию изменчивости цены. Волатильностьявляется важнейшим финансовым показателем в управлении финансовыми рисками, где представляет собой меру риска использования финансового инструмента за заданный промежуток времени. Волатильность выражается в абсолютном или в относительном от начальной стоимости значении.

Для финансовых инструментов, доход которых описывается случайным блужданием, волатильность пропорциональна квадратному корню из величины временного интервала.

Различают два вида волатильности:

· Историческая волатильность— это величина, равная стандартному отклонению стоимости финансового инструмента за заданный промежуток времени, рассчитанному на основе исторических данных о его стоимости.

· Ожидаемая волатильность- волатильность, вычисленная на основе текущей стоимости финансового инструмента в предположении, что рыночная стоимость финансового инструмента отражает ожидаемые риски.

Историческая волатильность

Участника рынка интересует не только направление движения рынка, но и скорость этого движения, поскольку от нее зависит вероятность того, что стоимость актива “перешагнет” за “критические” для участника значения. Показателем такой скорости выступает стандартное отклонение цены актива, или, как его еще называют, волатильность цены. Стандартное отклонение - это мера того, насколько широко разбросаны точки данных относительно их среднего, оно свидетельствует о вероятности, с которой цена примет то или иное значение и задает меру отклонения цены актива от некоторой средней величины, т.е. характеризует риск, связанный с данным активом, например, волатильность цены облигации. Для того, что бы определить волатильность рынкав целом, можно произвести расчет волатильности по фондовому индексу.

Расчет волатильности.

Формула:

Стандартное отклонение (среднеквадратическое отклонение) или историческая волатильность:

Где:

= стандартное отклонение, или историческая волатильность

n = количество наблюдений (количество баров, свечей в рассматриваемом периоде)

m = среднее арифметическое

xi = изменения цены

Среднее равно:

При анализе ценового риска на финансовых рынках, например, при расчете волатильности акции, принято работать не с самой последовательностью цен, а с последовательностью относительных изменений.

Последовательность относительных изменений имеет ряд преимуществ по сравнению с последовательностью цен.

Во-первых, преобразуя последовательность цен в последовательность относительных изменений, мы добиваемся большей сравнимости различных последовательностей цен (различных активов). Например новые акции (IPO) могут расти и падать за короткий период в десятки раз, поэтому при расчете волатильности таких акций, нельзя использовать абсолютные значения.

Во-вторых, последовательность относительных изменений отличается большей стабильностью в том смысле, что для нее среднее и дисперсия в большей степени являются стационарными, чем среднее и дисперсия последовательности “необработанных” цен (по крайней мере, так принято считать).

Относительные изменения рассчитывают двумя путями.

1. Как процентное изменение цены:

2. Второй метод заключается в том, что в качестве переменной величины принимают логарифм отношения последующей цены к цене предыдущей(обычно это цены закрытия), а именно:

xi равен натуральному логарифму ценового изменения:

Индикаторы волатильности:

Индикаторами волатильности на forex считаются CCI (Commodity Channel Index), полосы Боллинджера (Bollinger Bands), ATR (Average True Range), Индикатор Чайкина (Chaikin Volatility). В качестве индикаторов волатильности используют также и вышеописанное стандартное отклонение.

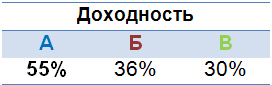

Для инвесторов на фондовом рынке уже стало аксиомой, что если выбирать для инвестирования один из двух финансовых инструментов, то, при прочих равных, необходимо выбрать тот, который обладает меньшей волатильностью. То есть тот инструмент, у которого наблюдаются наименьшие колебания цен. Но так ли все очевидно для инвестора, осуществляющего регулярные инвестиции? Оказывается, что при условии регулярности инвестиций, вложение средств в волатильный финансовый инструмент в итоге может показывать большую доходность, нежели вложения в стабильный инструмент.

Это утверждение подтверждается следующим условным примером, который отражает взаимосвязь волатильности акций трех компаний, с итоговой доходностью по вложениям в них. Предположим, что ЕЖЕМЕСЯЧНО инвестор вкладывает в акции этих компаний по 1000 рублей, при этом на 12-й месяц акции всех компаний продаются.

За год цена на акции всех трех компаний выросла ОДИНАКОВО. То есть, доходность вложений – одинакова. Это было бы верно, если инвестор купил акции в 1-м месяце и больше не вкладывал средств. В нашем случае, инвестор, не обращая внимания на колебания цен, планомерно инвестировал по 1000 рублей в месяц в акции каждой из компаний.

В итоге, наибольшую доходность продемонстрировал не тот инструмент, у которого наблюдался постоянный прирост цены, а тот, чьи колебания (волатильность) были наибольшими.

В большинстве случаев оценка рыночной стоимости пакетов акций производится не для 100 % акций компании, а для отдельных пакетов (паев). При этом оценка пакетов акций осуществляется с учетом следующих критериев:

- миноритарной (неконтрольной) или мажоритарной (контрольной) является доля оцениваемого пая;

- как влияет на рыночную стоимость ликвидность акций;

- размера премии за покупку мажоритарных пакетов;

- размера скидки за покупку меньших долей.

Оценка стоимости контрольных и неконтрольных пакетов акций осуществляется с использованием методов оценки, позволяющих учитывать уровень контроля, предоставляемый оцениваемым пакетом. Рассмотрим подробнее, какие методы оценки пакетов акций используются в разных ситуациях.

Методы оценки контрольного пакета акций

Оценка стоимости контрольного пакета акций производится с учетом влияния степени контроля на стоимость оцениваемой доли. При этом для определения цены мажоритарного пая используются следующие методы оценки контрольного пакета акций:

-

, позволяющие определить цену, за которую инвесторы готовы приобрести компанию, а также рассчитать денежные потоки, основываясь на возможностях контролирования принятия собственниками управленческих решений, касающихся деятельности компании.

Оценка стоимости акций в рамках доходной концепции осуществляется с использованием:

- метода дисконтирования денежных потоков;

- метода капитализации доходов.

В рамках затратной концепции используются следующие методы оценки стоимости пакетов акций:

- метод чистых активов;

- метод ликвидационной стоимости.

- метод сделок;

- метод рынка капитала.

Данные методики позволяют оценить стоимость мажоритарного пакета путем анализа цен соответствующих пакетов акций аналогичных предприятий.

Кроме того, в процессе оценки мажоритарного пая оценщик акций может использовать метод рынка капитала, при этом добавляя премию за контроль к расчетной стоимости.

Методы оценки миноритарного пакета акций

Оценка неконтрольного пакета акций производится с использованием метода рынка капитала. Данный метод оценки неконтрольных пакетов акций позволяет рассчитать рыночную стоимость владения миноритарным паем (стоимость его свободной продажи на рынке ценных бумаг).

Оценка миноритарного пакета акций методом рынка капитала предполагает анализ данных о котировках ценных бумаг аналогичных компаний на фондовых рынках.

Оценка ценных бумаг проходит в несколько этапов:

- осуществляется сбор информации о фактических ценах покупки (продажи) акций схожих компаний, а также собираются данные финансовой отчетности;

- составляется перечень аналогичных компаний в разрезе: отрасли, производимой продукции, объемам продаж, положению на рынке и т.д.;

- осуществляется выбор коэффициентов (мультипликаторов), на основании которых будет происходить корректировка стоимости оцениваемого пая;

- производятся необходимые корректировки базовой стоимости и рассчитывается итоговая стоимость оцениваемого пакета.

В случае оценки стоимости миноритарного пая из стоимости мажоритарного пая необходимо вычесть размер скидки за неконтрольный характер оцениваемого пая.

Кроме того, оценка стоимости миноритарного пакета акций может осуществляться на основании следующих методов:

Используя данную методику, независимый эксперт-оценщик суммирует стоимость всех доходных элементов миноритарного пакета акций:

- прибыль, получаемую в виде дивидендов;

- возможный доход от продажи миноритарного пакета.

Стоимость вышеприведенных элементов определяется с использованием метода дисконтирования будущих доходов.

Читайте также: