Моделирование в бухгалтерском учете доклад

Обновлено: 02.07.2024

1.Введение…………………………………………………………………. 3

2. Метод бухгалтерского учета…………………………………………….4

3.Моделирование задач, решаемых в счетоводстве……………………. 8

4.Модели, связанные с учетом внеоборотных средств……………. 9

5.Модели, связанные с учетом оборотных средств………………. 12

6. Модели, связанные с учетом расчетов……………………………. 28

7. Модели, связанные с исчислением стоимости средств предприятия, свободного от

долгов……………………………………. 35

8. Модели, связанные с учетом расходов (затрат) и доходов……. 37

9. Моделирование задач, решаемых в счетоведении………………. 38 10.Вывод…………………………………………………………………….47

Примечания……………………………………………………………. 48

Дополнения……………………………………………………………. 52

Список литературы…………………………………………………….

Файлы: 1 файл

Моделирование бухгалтерской процедуры.doc

По дисциплине основы научных исследований

2. Метод Бухгалтерского Учета…………………………………………….4

3.Моделирование Задач, Решаемых в Счетоводстве……………………. 8

4.Модели, Связанные с Учетом Внеоборотных Средств……………. 9

5.Модели, Связанные с Учетом Оборотных Средств………………. 12

6. Модели, Связанные с Учетом Расчетов……… ……………………. 28

7. Модели, Связанные с Исчислением Стоимости Средств Предприятия, Свободного от Долгов……………………………………. . 35

8. Модели, Связанные с Учетом Расходов (затрат) и Доходов……. 37

9. Моделирование Задач, Решаемых в Счетоведении………………. 38

Список литературы………………………………… …………………. 54

1.Введение.

Моделирование бухгалтерской процедуры — одно из средств концептуальной реконструкции фактов хозяйственной жизни и Хозяйственных процессов [1].

Впервые о моделировании, в его современном понимании, применительно к бухгалтерскому учету писал Э. К. Гильде. Он же и построил первые модели нормативного учета, ориентированные на технологические процессы, а не на отрасли промышленности [Гильде]. Его подход позволяет рассматривать моделирование как метод бухгалтерского учета, способ информационного отражения фактов хозяйственной жизни.

В этой работе я рассмотрела следующие составляющие моделирования:

-метод бухгалтерского учета;

-моделирование задач, решаемых в счетоводстве;

-моделирование задач, решаемых в счетоведении.

2. Метод Бухгалтерского Учета

Под методом науки понимают то, как и с помощью каких приемов данная наука изучает свой предмет. В счетоведении с помощью моделирования исследуются, осмысливаются, анализируются и познаются факты хозяйственной жизни. Очень важно понять, что моделирование — достояние счетоведения, но результаты, полученные в процессе моделирования, должны получить практическую апробацию в счетоводстве, в его процедурах.

Таким образом, моделирование — метод бухгалтерского учета, позволяющий изучать факты хозяйственной жизни и хозяйственные процессы не прямо и непосредственно, а через специально созданные их образы и описания — символы.

В этом определении надо выделить следующие ключевые понятия:

2)метод бухгалтерского учета,

3)факты хозяйственной жизни,

Моделирование — один из распространенных в науке подходов к изучению объектов. Самый яркий пример модели — глобус. Мало кто может увидеть земной шар, но каждый видел его модель — глобус. Трудно увидеть хозяйственную деятельность непосредственно, но каждый может увидеть ее из учетных регистров. И тут сразу же возникает вопрос об адекватности: насколько верно изображение земной поверхности на глобусе, насколько правильно бухгалтер изобразил хозяйственную деятельность. (Не случайно Марк Порций Катон (234—149 до н.э.) предупреждал современников о том, что, покупая имение, надо смотреть не учетные книги, а само имение.)

Факты хозяйственной жизни — предмет и счетоведения, и счетоводства. Причем метод и предмет образуют органическое единство. В бухгалтерском учете нет предмета без метода и нет метода без предмета. В сущности, это две стороны одной медали.

Хозяйственные процессы — это то, что составляет повседневную жизнь любой организации, любого предприятия. Эти процессы отражаются в информационных потоках. Элементы этих потоков и составляют факты хозяйственной жизни.

Символы — знаки (буквы, слова или числа), передающие содержание какого-либо понятия.

Таким образом, моделирование в счетоводстве означает построение бухгалтерских моделей.

Можно выделить несколько классификационных признаков, позволяющих раскрыть содержательную и формальную сторону бухгалтерского моделирования:

K1 — по степени обобщения все учетные модели можно разделить на изоморфные и гомоморфные. Первые позволяют наиболее подробно, полно изобразить объект, вторые стремятся выделить главные, наиболее существенные признаки; первые характеры для счетоводства, вторые для счетоведения [2];

К2 — по форме выделяют модели аналитические и иконографические, первые представлены, как правило, математическими формулами, вторые — схемами, графиками, рисунками;

К3 — по подходу к решению задач модели делятся на однозначные и итерационные. Первые представляют собой однозначное описание одной отдельно взятой учетной задачи, вторые предполагают введение каких-либо параметров, а затем от бухгалтера требуется выполнить механический перебор всех возможных символьных комбинаций;

К4 — по отраслям народного хозяйства или типам бухгалтерских задач выделяют так называемые классификационные модели.

Это не полная классификация моделей, но она достаточна для изучаемых нами проблем.

В процессе бухгалтерского моделирования следует придерживаться трех аспектов: аналитического разложения, синтетического сложения и временной составляющей.

1.Аналитическое разложение экономической информации. Чем детальнее разложение по учетным признакам регистрируемых данных, тем больше возможностей создается для достижения контроля сохранности ценностей и получения информации, необходимой для управления, т.е для решения первых трех типов учетных задач, так как моделирование здесь позволяет показать возможные каналы информационных потоков.

2.Синтетическое обобщение (сложение) экономической информации дает общую оценку хозяйственной деятельности хозяйствующего субъекта. Такое обобщение выполняется только на основе денежного измерителя, производного от натурального. Это выдвигает перед моделированием задачу оценки информационных каналов в зависимости от совпадения ожидаемых и фактически поступивших данных. Синтетическое сложение выступает как обратный процесс по отношению к аналитическому разложению. Поэтому перед моделированием встает необходимость выделять промежуточные уровни в процессах сложения и разложения данных.

3.Временная составляющая. Система учета, помимо натурального и стоимостного измерителей, должна включать временной, т.е. учет должен не только предполагать натуральное и стоимостное выражение запасов сырья и материалов, их движения, но и

отражать запасы в днях и учитывать их оборачиваемость. Следовательно, учетные модели должны фиксировать или подразумевать время.

Следует подчеркнуть, что благодаря моделированию судят о хозяйственной деятельности не по самому предприятию, а по его информационному изображению. В самом деле, если вы захотите увидеть в действительности реальную прибыль, то вы не найдете ее, сколько бы не искали, ибо прибыль это всего лишь символ прироста имущества.

3.Моделирование Задач, Решаемых в Счетоводстве

По содержанию можно выделить две группы задач: одни связаны с оценкой имущественного положения организации, другие — с исчислением финансового результата.

Первая группа предполагает четыре подгруппы частных задач:

определение стоимости внеоборотных средств;

контроль движения оборотных средств;

исчисление стоимости средств предприятия, свободного от долгов.

Вторая группа включает две подгруппы частных задач:

Эти задачи, в их совокупности, и составляют предмет счетоводства и счетоведения. Однако необходимо иметь в виду, что выделение задач может быть проведено, как это будет показано дальше, и по другим основаниям.

4.Модели, Связанные с Учетом Внеоборотных Средств

Внеоборотные средства в камеральной бухгалтерии можно определить как уже понесенный расход, относящийся к моменту их оплаты, а для патримональной — как понесенные (капитализированные) расходы, относимые согласно принципу идентификации (в варианте соответствия доходов расходам) на последующие отчетные периоды. Причем эти периоды задаются заранее (a priori) и редко соответствуют реальным срокам эксплуатации объекта. Например, купили машину, ее эксплуатация рассчитана на 10 лет, реально она может эксплуатироваться от 8 до 12 лет. Тем не менее ее стоимость будет отнесена на расходы в течение 10 лет.

материальные ценности финансовые результаты

деньги бухгалтерская запись (+)

регулирование бухгалтерская запись (-)

Теперь выделим две определяющие модели — прямую и косвенную, позволяющие решить задачи типа V3 -> W3, но дающие возможность оценить степень сохранности средств и тем самым решить задачи типа V1 -> W1.

Модель показывает, что стоимость машины будет списываться на затраты в течение t лет (в нашем примере в течение 10 лет).

Финансовая модель – представляет собой схему, показывающую экономическое состояние объекта или его элементы как по компании в целом, так и отдельно по отделам. Схема состоит из показателей на основании финансовых и нефинансовых данных. Главная цель финансовой модели – составлять прогноз состояния бизнеса и оценивать его изменения в пределах заданного периода.

Кроме финансовых, которые являются базовыми, схема может включать и натуральные показатели. Например, это могут быть объемы производства или реализации, нормы по расходованию полуфабрикатов и т.д.

Если ваш бизнес только в начале пути, то финансовое моделирование является важным инструментом планирования стартапа, позволяющим определить целесообразность запуска проекта и привлечения инвестиций, эффективность деятельности компании, правильность стратегии развития. Отсутствие экономической модели бизнеса чревато негативными последствиями разной степени тяжести — от неразумных и необоснованных затрат до полного провала идеи.

Финансовая модель демонстрирует текущее состояние компании и ожидаемый ход ее развития. Понятно, что будущее предсказать сложно. Но построение финансовой модели даст вам инструмент для понимания сильных и слабых сторон компании, способов оптимизации расходов и увеличения прибыли.

Функции финансовой модели

Главная функция финансовой модели – показывать максимально точные аналитические данные по различным ситуациям, которые так или иначе влияют на дальнейшее принятие управленческих решений.

Также к функциям финансовой модели можно отнести:

- Анализ финансовой модели предприятия, оценка настоящего и будущего финансового положения, сопоставление ожиданий и факта, возможность согласовать работу отделов для достижения зафиксированных целей;

- Анализ ситуации и определение возможностей более эффективного использования ресурсов, находящихся в распоряжении компании;

- Выявление критичных показателей, при которых экономические объекты или их элементы (компания или бизнес) находят или утрачивают экономический ценность (рентабельность, точки безубыточности и пр.);

- Оценка уровня рисков и выявление критичных показателей бизнеса для их контроля;

- Выявление направления оперативного реагирования на изменение внешних и внутрикорпоративных факторов;

- Анализ эффективности внедрения новых областей бизнеса и существенных инвестиционных кампаний (IRR, NPV, PB и т.д.);

- Понимание общей цены бизнеса.

Финансовые модели применяются:

- в проектном финансировании;

- в бюджетировании и менеджменте финансов;

- при венчурных сделках;

- в M&A и Private Equity;

- при управлении активами;

- при личных инвестициях;

- при аудите;

- в продажах(B2B);

- в маркетинге;

- в стратегическом менеджменте;

- в предпринимательстве.

Разберем основные цели, для которых потребуется применить построение финансовой модели:

- Обоснование концепта компании — модель наглядно демонстрирует источники доходов и затрат, объем рынка и другие показатели деятельности организации. Модель позволяет глубже понять внутренние и внешние бизнес-процессы.

- Привлечение инвестиций — на основании бизнес-плана и финансовой модели осуществляется оценка инвесторами стоимости компании, принимается решение о целесообразности и размере вложений.

- Разработка стратегии компании — макет показывает слабые и сильные стороны компании, основные экономические факторы, влияющие на рост бизнеса, фокусирует внимание на KPI. Аналитика позволяет оптимизировать и повысить эффективность деятельности, оперативно реагировать на изменения рынка.

- Бенчмаркинг — сопоставление результатов работы компании с показателями успешных организаций-конкурентов для улучшения собственной деятельности.

- Прогнозирование — анализ доходной и расходной части дает понимание, при каких объемах бизнес начнет приносить прибыль, то есть будет пройдена точка безубыточности. План показывает, как быстро предприятие тратит деньги, обоснованы ли эти затраты, когда понадобится проводить инвестиционный раунд.

Важно понимать, что финансовая модель не позволит вам угадать будущее вашей компании. Она позволит понять бизнес-процессы и факторы, влияющие на его рост. Поскольку модель строится на гипотезах, ее требуется регулярно обновлять (при появлении фактических показателей продаж, выручки, затрат и так далее).

Виды финансовых моделей

Вариантов построения финансовых моделей несколько. На их наполненность влияют следующие факторы:

- цели проекта;

- масштаб проекта;

- типы инвесторов;

- сферы деятельности;

- стадии проекта и т.д.

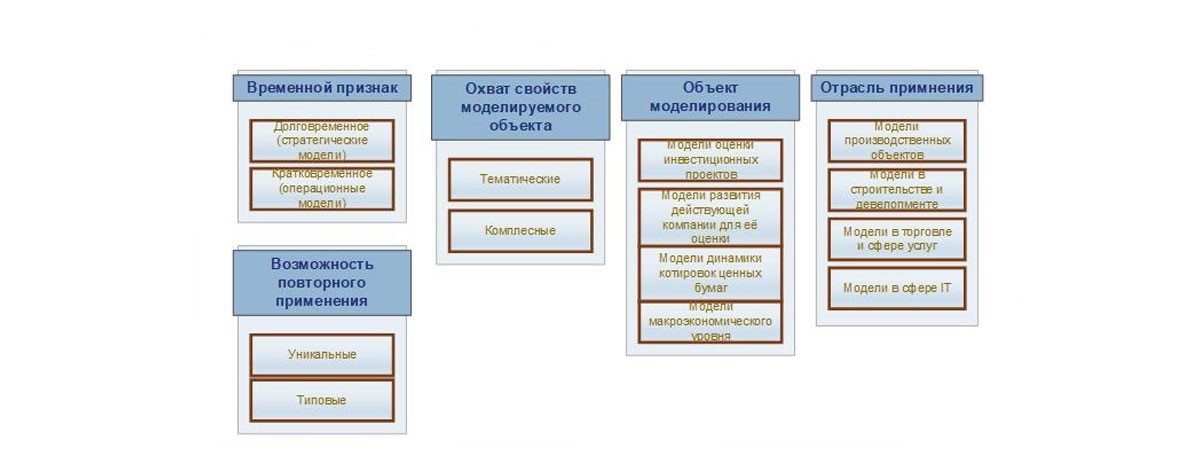

Большая часть может классифицироваться также на основании временных признаков, свойств моделируемых объектов, отраслей применения и т.п. Например, на рисунке ниже представлена классификация финансовых моделей, обусловленная назначением их использования.

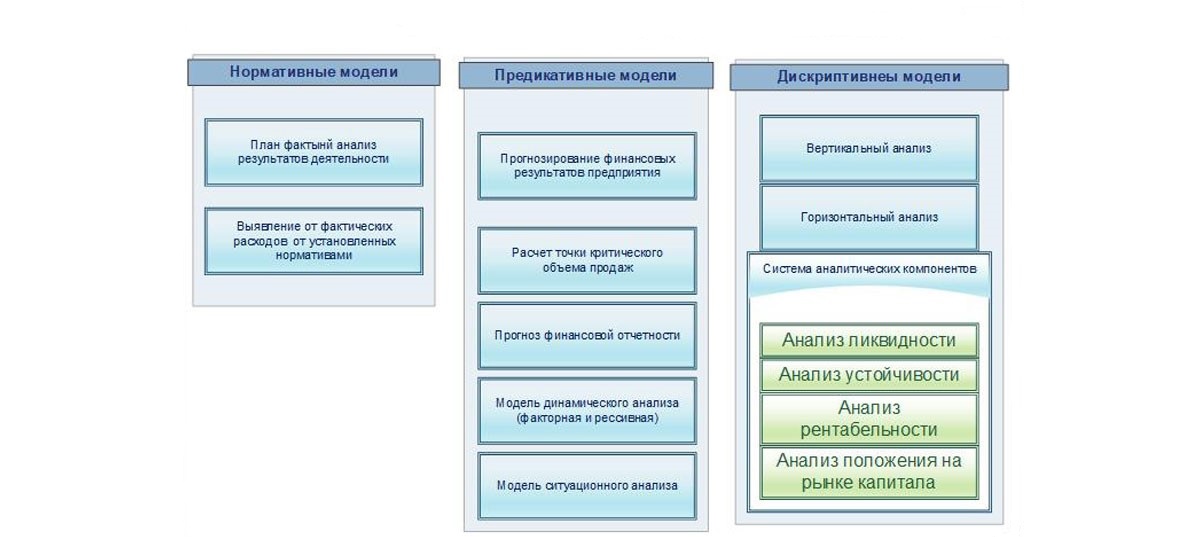

Кроме этого группировка может опираться на метод финансового анализа. В этом случае для каждой группы характерны индивидуальные способы для анализа бизнес-процессов предприятия. Чаще всего используются нормативные, предикативные и дескриптивные модели. На рисунке представлена финансовая модель, сгруппированная по финансовому анализу.

Управленческий учет предприятия любого масштаба, на базе 1С:Предприятие 8

БИТ.ФИНАНС/Управленческий учет

- Контроль и согласование платежей

- Отчетность для собственника или инвестора (МФСО)

- Управленческий баланс

- Бюджетирование

Структура финансовой модели

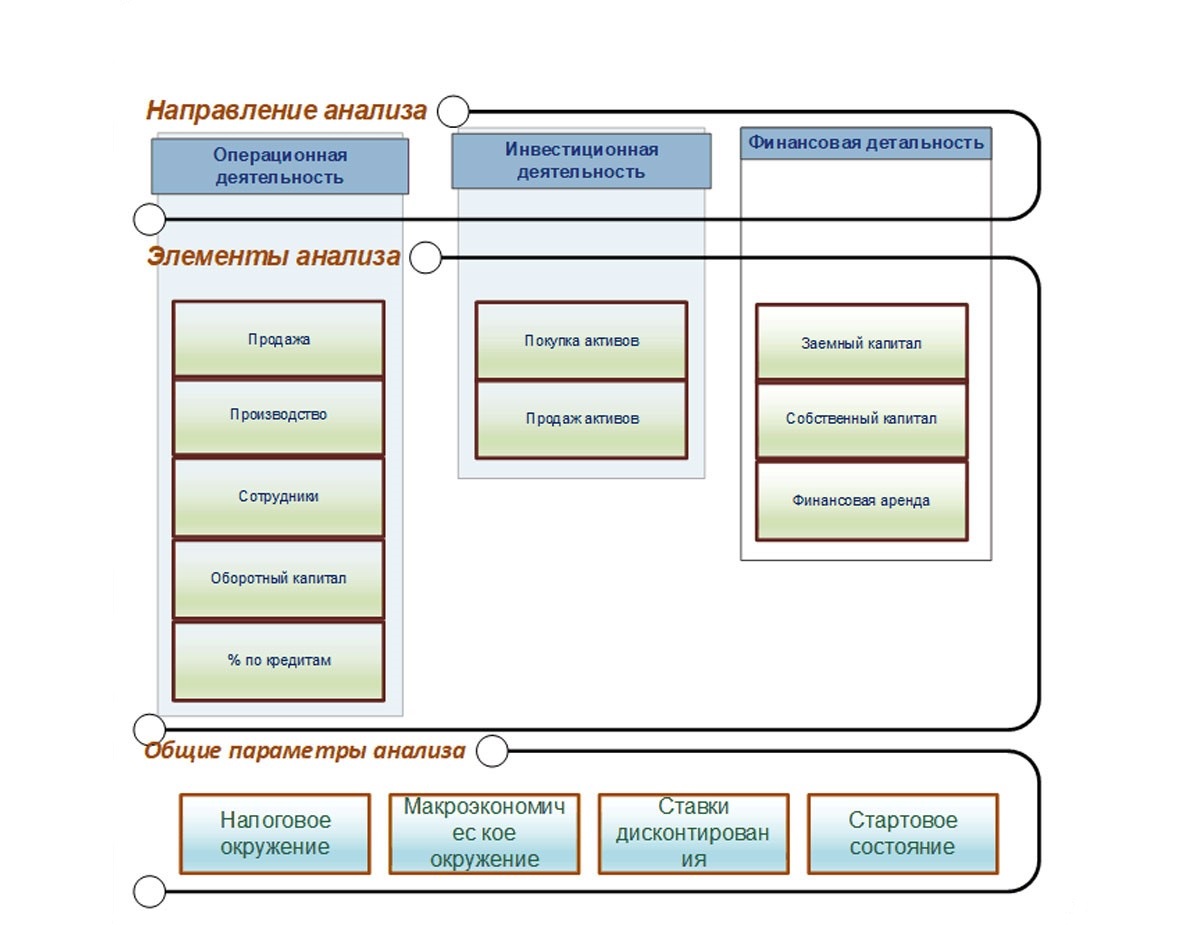

Непосредственный процесс анализа бизнеса при построении финансовой модели осуществляется по трем направлениям деятельности:

- операционной;

- инвестиционной;

- финансовой.

Каждое из них описывает свои объекты анализа. Дополнительно модель может описывать и внешнее окружение экономического проекта. В комплексе эти элементы четко показывает текущее положение финансово-хозяйственной деятельности предприятия.

На рисунке ниже представлена структура финансовой модели в укрупненном плане. Каждый элемент модели представлен набором объектов, являющихся предметом финансового анализа и моделирования.

Элементы и объекты финансового анализа мы рассмотрим в таблице.

Элемент финансовой модели

Объемы и цены продаж, номенклатура, акцизы, наличие (отсутствия) НДС, экспортных пошлин и прочих налогов с продаж

Штатная численность, размеры ФОТ, график работы, размеры налогов с ФОТ (мед. страхование, отчисление в ПФР и другие, если предусмотрено законодательством)

Нормативы дебиторской и кредиторской задолженности по поставщикам и покупателям, длительность производственного цикла (расчет незавершенного производства), объем оборотного капитала, необходимого для работы организации

Проценты по займам и кредитам

Проценты по полученным и выданным займам, которые отражаются в отчете о прибылях и убытках

Графики получения и возврата займов, как полученных, так и выданных; схемы финансирования деятельности (за счет собственного и заемного капитала или лизинга)

Общие параметры модели

Налоги, налоговые базы, ставки, способы распределения и получения налоговых платежей, например, региональный или федеральный бюджет (может понадобиться для подготовки бизнес-плана в государственные структуры, например, для получения субсидий)

Ставки инфляции, обменные курсы валют и прогноз их изменения

Расчеты стоимости денег во времени, используя ставки дисконтирования

Стартовое состояние бизнеса (баланс), если финансовая модель составляется для уже функционирующего бизнеса

Благодаря перечисленным функциям основных финансовых моделей можно выделить два направления работы с ними:

- Планирование финансовой и хозяйственной деятельности на разных уровнях.

- Сопоставление полученных данных с фактическими.

Модели этих двух плоскостей идентичны по структуре, отличаются лишь источниками получения информации.

Данные для построения: План продаж, План найма, План закупок, p&l, cf и пр.

Для рассмотрения плоскости планирования бизнес-процессов организации построение модели можно представить в виде взаимосвязи планов и бюджетов, которые описывают разные уровни планирования в зависимости от сроков. Каждый уровень имеет характерные особенности.

В таблице ниже показаны уровни планирования ФХД.

Отображение решений и инициатив предыдущего этапа в денежном и натуральном выражении. Укрупненный план без конкретики

Укрупненный план без конкретики с уточнением раз в год

Обеспечение ликвидности бизнеса.

План как четкий приказ к исполнению

План сводный, по продуктовым категориям с конкретизацией до номенклатуры

Квартал (иногда год)

Постановка четких задач сотрудникам

Четкие даты исполнения

Параметры выделения уровней:

- период планирования;

- степень конкретизации;

- цель составления модели.

В комплексной финансовой модели, которая представлена в виде иерархии уровней планирования, каждый сможет рассмотреть отдельную подсистему (модель).

В качестве инструментов для финансового моделирования можно использовать различные программные средства, которые используются для управленческой отчетности. Их также можно разделить на несколько уровней автоматизации. Это могут быть электронные таблицы или полноценные программные решения. Задача последних заключается в том, чтобы автоматизировать весь комплекс финансовых задач организации.

Программы для автоматизации построения финансовой модели

На сегодняшний день существует много программных продуктов, которые позволяют полностью автоматизировать процесс построения финансовых моделей. Они дают возможность формирования комплексных моделей, которые охватывают все уровни планирования, и позволяют гибко настраивать аналитические разрезы и степень детализации.

Помимо этого, они поддерживают механизмы сравнения плана и факта, обеспечивая балансировку бизнес-процессов для повышения их эффективности, а также позволяют производить оперативный контроль текущей ситуации посредством системы настраиваемых финансовых метрик, предоставляя данные для заинтересованных пользователей любого ранга.

Не подлежит автоматизации

Документы заказов клиента, поставщикам, производству, на перемещение, внутреннее потребление, сборку и разборку, а также ремонт

Кроме операций по оптовой, розничной и комиссионной торговле в типовой финансовой модели есть также учет:

- основных средств;

- нематериальных активов;

- кредитных операций;

- купли-продажи валюты;

- переоценка валютных средств;

- закрытие месяца с распределением затрат.

В программе также реализованы операции по начислению и выдаче заработной платы. Благодаря этому можно оперативно получить полновесный баланс активов и пассивов организации и другие финансовые отчеты. Например:

- отчет о прибылях и убытках;

- прирост капитала;

- отчет о движение денежных средств;

- анализ эффективности.

Как построить финансовую модель – пример

Для работы с финансовой моделью разработаны несколько методик. Их принципы построения различаются в зависимости от того, какое направление движения выбрано в той или иной иерархии уровней планирования. Чтобы получить комплексную модель потребуется разработка системы взаимосвязанных моделей для всех уровней планирования от стратегического до операционного или наоборот.

Выделяют три варианта процесса построения модели:

- Сверху-вниз (top-down);

- Снизу-вверх (botton-up);

- Встречное направление.

Каждый из этих подходов имеет свои достоинства и недостатки. Рассмотрим их в таблице:

От создания стратегии до создания операционных планов

- Полноценный учет стратегических целей.

- Уменьшение временных затрат на построение финансовой модели.

- Исключение проволочек при согласовании и сведении в одно разных моделей нижних уровней

Низкая мотивация управленцев низших и средних уровней по целям

От создания операционных планов к созданию стратегии

Хорошая мотивация управленцев низших и средних уровней по целям

- Зависание согласования разных уровней моделирования.

- Вероятность завышения прибыли и занижения трат плановых показателей для упрощения процесса работы.

Планирование одновременно и от создания стратегии и от операционных планах на местах

- Хорошая мотивация менеджеров всех уровней

- Оптимальные параметры планирования

Как мы видим, наиболее эффективным методом построения финансовой модели можно считать метод встречного направления. Этот метод более уравновешенный, при этом он исключает негативные стороны двух других. С его помощью можно получить рекомендации по части целей бизнеса и задать планируемые значения показателей.

Менеджеры нижнего и среднего звеньев составляют модели своих уровней, ориентируясь на цели, заданные топами. При этом подходе все уровни работают, исполнители понимают свои планы, поскольку участвуют в их составлении. Руководство понимает обоснованность всех показателей после итерации (снизу-вверх), и у него нет завышенных ожиданий.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Аннотация. В данной статье рассматривается проблема похода к моделированию учетных процедур в бухгалтерском учете. Сформулировано понятие модели и моделирования. Определены и рассмотрены основные уровни моделирования учетных процедур.

Ключевые слова: учетно-аналитическое моделирование; многоступенчатый подход; учетные процедуры; бухгалтерский учет.

Бухгалтерский учет, по сути, есть информационная модель организации или хозяйственного процесса, поскольку он имеет дело не с самими объектами, а с их информационными характеристиками.

Многие авторы считают, так называемые элементы метода бухгалтерского учета (документация и инвентаризация, оценка и калькуляция, счета и двойная запись, баланс и отчетность) являются приемами бухгалтерского учета, проявлением различных сторон моделирования. Мы предполагаем, что их интерпретация определяется избранной методологией – вообще, и результатами моделирования – в частности. Эти приемы используются в исследовании основных бухгалтерских категорий и формируют основную бухгалтерскую процедуру [1].

Моделирование как метод внутренне присуще именно бухгалтерскому учету, но само моделирование осуществляется, по сути дела, теми же средствами, что и на практике: идентификация ситуации, запись проводок, формирование таблиц и иллюстрации на числовых примерах [6].

Таким образом, учетную модель можно трактовать как упрощенное представление хозяйственного (или учетного) процесса, либо его элементов – фактов хозяйственной жизни (приемов бухгалтерского учета) – с целью выявления его основных элементов и взаимосвязей между ними в системе бухгалтерского учета для решения учетных задач.

Актуальность выбранной темы подтверждается и целями проводимой в Российской Федерации реформы по приведению национальной системы бухгалтерского учета в соответствие с международными стандартами финансовой отчетности, рассматривается переориентация нормативного регулирования с учетного процесса на бухгалтерскую отчетность, в которой должна быть представлена информация, значимая для пользователей. Однако для усиления коммуникативных возможностей отчетности, мы полагаем, необходима определенная трансформация методологии бухгалтерского учета.

На наш взгляд, расширение коммуникативных возможностей бухгалтерской отчетности и учета возможно лишь при проведении многоступенчатого моделирования учетных процедур.

Первый уровень моделирования является базисом, на основе которого строится в дальнейшем отчетность. Элементы метода, находящиеся на этом уровне, тесно взаимосвязаны между собой.

Нужна помощь в написании статьи?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Пишем статьи РИНЦ, ВАК, Scopus. Помогаем в публикации. Правки вносим бесплатно.

Первый и второй уровни моделирования корреляционны между собой: система счетов задает логическую и содержательную сторону бухгалтерским регистрам. Вторая ступень включает две группы методических моделей: модели отражения хозяйственных операций на бухгалтерских счетах и модели определения финансового результата. Если первая группа моделей направлена на статическое представление фактов хозяйственной деятельности, то вторая ступень моделирования является отражением динамических процессов, протекающих в организации [4].

Третий уровень моделирования представлен единственным элементом метода – бухгалтерским балансом.

Четвертый уровень моделирования – бухгалтерская отчетность, аккумулирующая сведения, полученные и обработанные на предыдущих этапах [2].

Исходя из вышеизложенного, для повышения качественного перехода национальной системы бухгалтерского учета в соответствие с международными стандартами финансовой отчетности, на наш взгляд, необходимо реализовать мероприятия, направленные на трансформацию методологии бухгалтерского учета при помощи проведения многоступенчатого моделирования учетных процедур.

Список использованных источников

1. Бухгалтерское дело: учеб. пособие для вузов / под ред. проф. Л.Т.Гиляровской. – М.: ЮНИТИ – ДАНА, 2014. – 378 с.

2. Климова М.А. Бухгалтерское дело: учеб. пособие. – М.: Инфра-М, 2013. – 200 с.

3. Сигидов Ю.И., Трубилин А.И. Бухгалтерское дело: Учебное пособие / Под ред. Ю.И.Сигидова – 2-e изд., перераб. и доп. – М.: НИЦ ИНФРА-М, 2014. – 208 с.

4. Палий В.Ф. О методе бухгалтерского учета // Бухгалтерский учет. – 2006. – №7.

– С. 55-60.

5. Соколов Я.В. Моделирование и его роль в бухгалтерском учете // Бухгалтерский учет. – 1996. – №6. – С. 3-8.

6. Кольвах О.И. Ситуационно-матричная бухгалтерия как одно из средств развития теории учета в условиях современных программно-информационных технологий // Аудит и финансовый анализ. – 2015. – №3. – 60 с.

ГОСТ

Моделирование бухгалтерского учета в компьютерной среде — это отображение бухгалтерских объектов при помощи компьютерных моделей.

Введение

Сегодняшнюю экономическую науку нельзя себе представить без применения методов математического и логического моделирования, знание которых является самым важным компонентов экономического образования и научных исследований в сфере управления экономическими процессами. Моделирование бухгалтерского учёта, которое является составной частью экономических наук, играет очень важную роль. Общеизвестно, что бухгалтерский учёт может выступать как модель экономического состояния хозяйствующего субъекта. Моделирование может рассматриваться в тоже время и как метод познания, и как целевая функция бухгалтерского учёта. Это обстоятельство является двойственностью использования моделирования в теории и практическом применении бухгалтерского учёта.

Следует заметить, проблема моделирования в бухгалтерском учёте имеет существенные отличия от моделирования реальных процессов, которые происходят в окружающей действительности, как в природе, так и в социально-экономической сфере, так как в этом варианте подразумевается построение метамодели, то есть модели уже практически действующей или существующей в реальности. Но при этом, данное обстоятельство значительно упрощает сформулированную проблему моделирования.

Моделирование бухгалтерского учета в компьютерной среде

Стандартное определение моделирования можно сформулировать как процесс формирования и исследования моделей, которые отображают и воспроизводят свойства реальных объектов и могут выступать их аналогами. Моделирование базируется на использовании метода аналогии, который применяет идеальные или материальные объекты, оптимально представляющие исследуемые процессы. На этом основании делаются выводы о присутствии каких-либо признаков у исследуемого объекта, если есть сходство в иных признаках.

Готовые работы на аналогичную тему

Процесс моделирования бухгалтерского учёта может быть поделён на следующие этапы:

Итак, применение моделей в бухгалтерском учёте должно охватывать все составляющие компоненты учёта, а именно:

- Модели категорий.

- Модели процессов учёта.

- Модели учётных систем в границах организации.

- Модель государственной системы реализации бухгалтерского учёта.

Набор практических моделей тоже очень широк, от упрощённых логических моделей до макроэкономического и сетевого уровня. Все эти факторы предопределяют обширное распространение и применение моделирования в теории бухгалтерского учёта.

Сегодня при постоянном усложнении производственной деятельности бухгалтерский учёт практически превратился в сложную системы, исследовать которую без использования компьютерного оборудования практически невозможно. Изучение учётных моделей стало выполняться декомпозицией общей структуры системы на отдельные составляющие и изучаться стали свойства этих составляющих системы.

Появлением в конце двадцатого века возможности сотрудничества российских специалистов с их зарубежными коллегами, способствовало проведению компьютерных аналитических и сравнительных исследований в сфере моделирования бухгалтерского учёта. Глобализация и информатизация привели к возникновению потребности в проектировании и реализации современных моделей бухгалтерского учёта. В качестве ответа на вызов глобализации стали модели сетевого учёта, интеграционной корпоративной отчётности.

Сегодняшние достижения в сфере информационных технологий, такие как, облачные технологии, открытые технологические платформы и другие, значительно расширили возможности реализации систем бухгалтерского учёта, объединяющих информационные данные о внутренних процессах бизнеса предприятия и о внешнем рынке.

Таким образом в начале двадцать первого века были сформированы предпосылки к применению новых методических подходов к созданию учётных моделей, которые по своей сути могут считаться интеграционными и технологическими. Основой этих подходов считается устремлённость на создание единого информационного поля экономического субъекта при посредстве передовых информационных технологий.

Информационная экономика является в определённом смысле абстрактным подходом. Вероятно, одним из его наиболее значительных ограничений является упущенный эффект от информационного накопления за довольно существенный период времени, а также в повторном процессе выработки решения.

Алгоритм формирования методов и средств моделирования бухгалтерского учёта в компьютерной среде служит для разрешения фундаментальных проблем этого научного направления и содержит в себе много итераций.

Читайте также: