Доклад по финансовой грамотности 7 класс

Обновлено: 04.05.2024

Анимированная презентация для учащихся 5-7 классов "Что такое кредиты и надо ли их брать"

Эта презентация иллюстрирует главу 10 "Собственный бизнес — собственные проблемы" УМК по финансовой грамотности для 5-7 классов

Описание

Короткая анимированная презентация (5 мин. 20 сек.) для просмотра в классе с последующим обсуждением.

Материал объясняет, что такое банковский кредит, рассматривает его особенности и отличия от займа, предоставляемого микрофинансовыми организациями.

К презентации прилагаются Методические рекомендации, где кратко описано содержание, даны комментарии и предлагаются варианты использования материала в учебном процессе.

Автор продукта, координаты

Особенности применения продукта

Презентация разработана как вспомогательный учебный материал к учебно-методическому комплекту по финансовой грамотности для 5-7 классов. Альтернативно, педагог может использовать его в рамках любой программы для обсуждения в классе тем "Услуги финансовых организаций", "Кредиты".

Анимированную презентацию предполагается использовать для оживления восприятия материалов занятия, облегчения разбора наиболее сложных моментов, а также структурирования информации.

Методические рекомендации удобно использовать, чтобы быстро ознакомиться с содержанием презентации.

Вне рамок образовательного учреждения материал может использоваться родителями для организации домашних занятий с детьми, публиковаться в социальных сетях и других Интернет-ресурсах для широкой аудитории.

Опыт применения продукта

Актуальность материала

Материал не требует актуализации

Организации, обладающие экспертизой в использовании продукта, координаты

Материалы по теме

видеопрезентация, заем, заемщик, кредит, кредитный договор, материал для школьника, материалы для мероприятия, микрофинансовая организация, процент, процент по кредиту, процентная ставка, условия кредитования

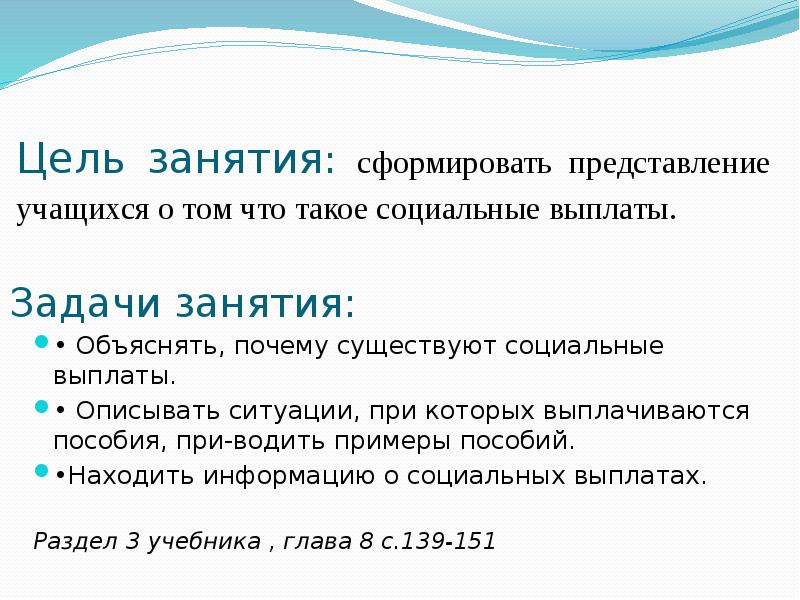

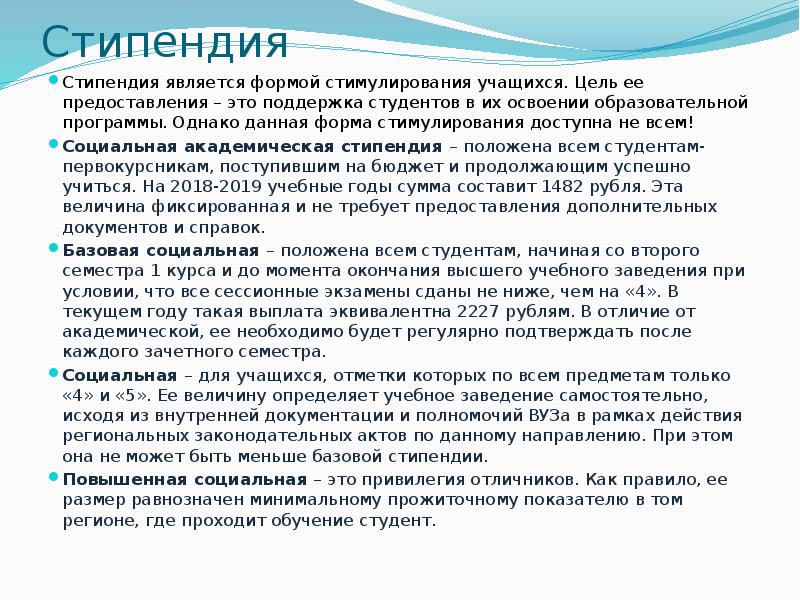

Задачи занятия: • Объяснять, почему существуют социальные выплаты. • Описывать ситуации, при которых выплачиваются пособия, при-водить примеры пособий. •Находить информацию о социальных выплатах. Раздел 3 учебника , глава 8 с.139-151

Социальные выплаты - выполняют функцию государственной материальной поддержки гражданам, которые оказались в стесненных обстоятельствах.

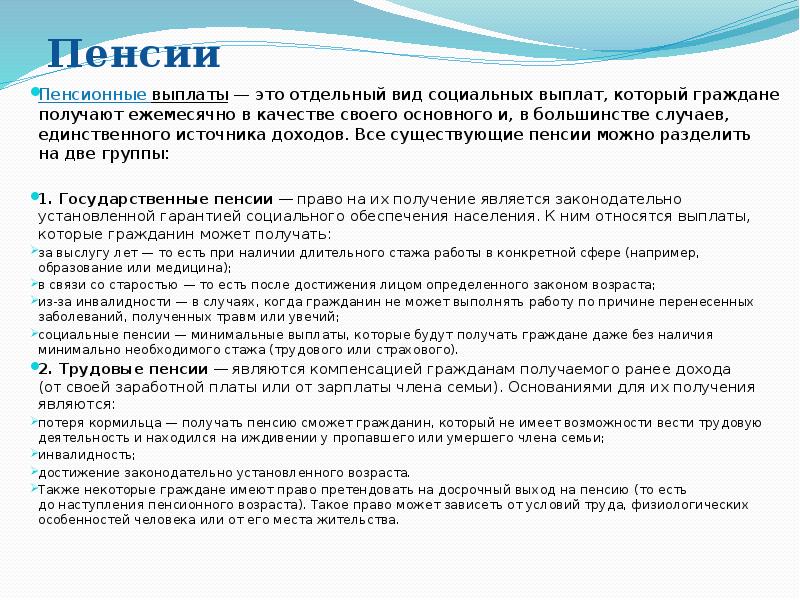

Пенсии Пенсионные выплаты — это отдельный вид социальных выплат, который граждане получают ежемесячно в качестве своего основного и, в большинстве случаев, единственного источника доходов. Все существующие пенсии можно разделить на две группы: 1. Государственные пенсии — право на их получение является законодательно установленной гарантией социального обеспечения населения. К ним относятся выплаты, которые гражданин может получать: за выслугу лет — то есть при наличии длительного стажа работы в конкретной сфере (например, образование или медицина); в связи со старостью — то есть после достижения лицом определенного законом возраста; из-за инвалидности — в случаях, когда гражданин не может выполнять работу по причине перенесенных заболеваний, полученных травм или увечий; социальные пенсии — минимальные выплаты, которые будут получать граждане даже без наличия минимально необходимого стажа (трудового или страхового). 2. Трудовые пенсии — являются компенсацией гражданам получаемого ранее дохода (от своей заработной платы или от зарплаты члена семьи). Основаниями для их получения являются: потеря кормильца — получать пенсию сможет гражданин, который не имеет возможности вести трудовую деятельность и находился на иждивении у пропавшего или умершего члена семьи; инвалидность; достижение законодательно установленного возраста. Также некоторые граждане имеют право претендовать на досрочный выход на пенсию (то есть до наступления пенсионного возраста). Такое право может зависеть от условий труда, физиологических особенностей человека или от его места жительства.

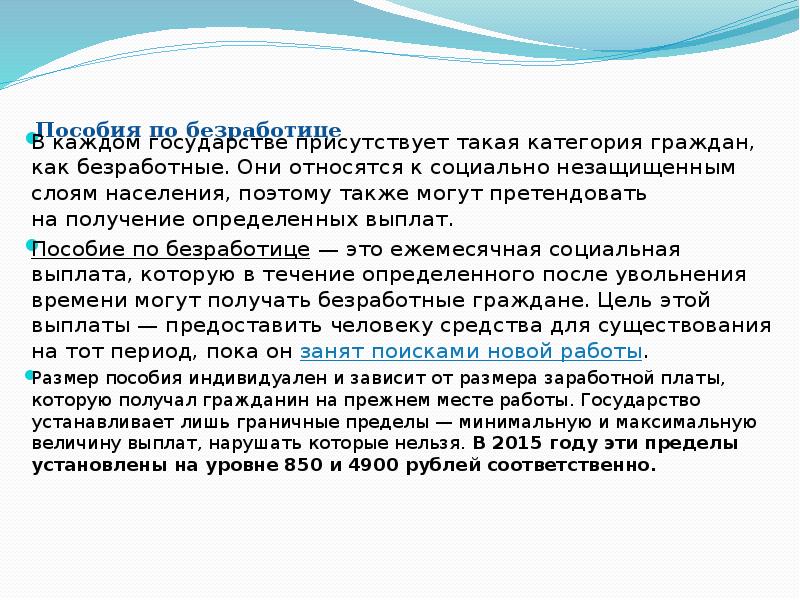

Пособия по безработице В каждом государстве присутствует такая категория граждан, как безработные. Они относятся к социально незащищенным слоям населения, поэтому также могут претендовать на получение определенных выплат. Пособие по безработице — это ежемесячная социальная выплата, которую в течение определенного после увольнения времени могут получать безработные граждане. Цель этой выплаты — предоставить человеку средства для существования на тот период, пока он занят поисками новой работы. Размер пособия индивидуален и зависит от размера заработной платы, которую получал гражданин на прежнем месте работы. Государство устанавливает лишь граничные пределы — минимальную и максимальную величину выплат, нарушать которые нельзя. В 2015 году эти пределы установлены на уровне 850 и 4900 рублей соответственно.

Организация: МБОУ Средняя школа №1

Населенный пункт: Смоленская область, г. Рославль

Лишь знания всегда дают наибольшую прибыль.

Система современного российского образования такова, что ее программы охватывают практически все сферы жизни общества, что должно обеспечивать качественную подготовку школьников к взрослой жизни. Существенным пробелом в системе образования до настоящего времени была только практическая подготовка учащихся к нынешним экономическим условиям, то есть финансовая грамотность детей. При этом Россия занимает далеко не последнее место в списке стран с высоким уровнем развития экономики.

В 2016 году этот недостаток образовательной программы школьников устранен – в российских школах ввели уроки финансовой грамотности, в ходе которых детей научат бережно обращаться с деньгами, расскажут, как можно и нужно отстаивать свои права в случае необходимости.

Опорные школы были отобраны Банком России на основании рекомендаций органов исполнительной власти субъектов РФ, осуществляющих государственное управление в сфере образования, или являются победителями и лауреатами конкурсов в области финансового просвещения. Целью Банка России при формировании пула опорных и пилотных школ является формирование специальных компетенций в области управления личными финансами у учащихся школ и средних специальных учебных заведений. Долгосрочная задача – внедрить программы повышения финансовой грамотности во всех образовательных организациях Российской Федерации.

— получить предложения по доработке учебно-методического комплекта "Основы финансовой грамотности";

И если в сентябре 2016 года во многих российских школах был введен новый предмет по развитию финансовой грамотности среди школьников в рамках только обществознания, то в дальнейшем аспекты из курса по финансовой грамотности планируется внедрить в такие предметы как математика, ОБЖ, география и история. В нашей школе основы финграмотности введены с 2017-18 уч.году в форме курсов по выбору для 9 класса. В сентябре 2018 г была создана рабочая группа по внедрению в школе основ финансовой грамотности. Кроме учителей истории и обществознания в нее вошли также учитель математики, учитель начальных классов. Коллектив учителей разработал программу по ОФГ.

Главной задачей введения обучения финансовой грамотности, конечно же, является стремление остановить развитие безответственного отношения к денежным операциям в целом. Ведь большая часть взрослого населения нашей страны, к сожалению, до сих пор финансово безграмотна и ничем не защищена в случае непредвиденных обстоятельств или потери работы. В большинстве семей не имеют понятия о том, что такое ведение семейного бюджета. И это печально сказывается на развитии экономики в сфере потребления.

В процессе внедрения уроков финансовой грамотности в школе в первую очередь должны быть решены два основных вопроса:

- Предоставление необходимой информации — разработка учебников с учетом возрастных категорий учеников.

- Подготовка преподавательского состава для обучения новой дисциплине.

И если на сегодняшний день уже успешно решена проблема подготовки качественных учебных материалов, в создании которых принимали участие самые разные специалисты: банковские работники, преподаватели, финансисты, сотрудники кафедр менеджмента и экономики, работники органов образования и другие, то решение второго вопроса требует гораздо больших усилий. Учителям необходимо пройти обучение на спецкурсах, чтобы познакомиться с основами финансово-экономических отношений и такими понятиями, как:

- инвестиции;

- ценные бумаги;

- банковские операции;

- мошенничества;

- кредитные системы;

- финансовые пирамиды;

- кредиты и т.д.

- составление и расчет семейного бюджета;

- денежные операции в банках и других структурах;

- сделки, связанные с риском;

- денежные вознаграждения;

- наличие ответственных органов за финансовые услуги;

- личные сбережения

- тонкости кредитов и депозитов;

- права и обязанности участников финансово-экономических отношений;

- управление денежными потоками;

- агрессивная политика банков;

- активы и пассивы (доходы и расходы);

- страхование и пенсионные выплаты;

- наличие и безопасное использование пластиковых карт.

Естественно, для получения полной картины результатов должен пройти не один год работы с новой программой. Однако уже сейчас ясно, что добиться поставленной цели (то есть, ликвидации финансовой безграмотности среди населения) можно только в том случае, если вместе со школьниками курс финансовой грамотности будут проходить и родители. Хотя бы только потому, что некоторые темы в учебнике незнакомы даже взрослым и изучение школьной программы финансовой грамотности позволит родителям восполнить пробелы в своих знаниях. Родительская помощь неоценима в решении таких вопросов: как потратить карманные деньги, как скопить на желанный подарок, где приобрести качественную и недорогую вещь, как получить денежное вознаграждение за знания (но не за отметки в дневнике) или поощрение за инициативу в помощи по разным делам. Кроме того, совместное образование учителей, школьников и родителей поможет существенно уменьшить напряжение в потребительской сфере. Только работа на уровне всех слоев общества вкупе с адекватной пропагандой финансовой грамотности способна преодолеть опасность растущей кредитной зависимости в обществе и повысить благосостояние населения.

3. Шевяков М.Ю. Перспективы изменения финансового поведения в результате повышения уровня финансовой грамотности // Бюджет и финансы: финансовая грамотность.- 2011. – No1 (10-11). – С.30-35.

4. Овчинников М. Обзор международной практики реализации стратегий и программ в области финансовой грамотности – М.: 2008

Читайте также: